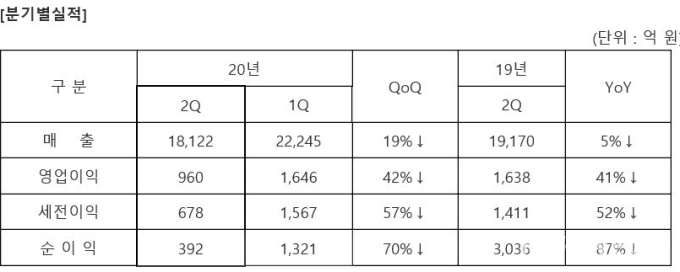

전분기('20.1Q)와 비교하면 매출은 4123억 원(19%), 영업이익은 686억 원(42%) 감소했다. 전년 동기('19.2Q) 대비 매출은 1048억원(5%), 영업이익은 678억원(41%) 줄었다.

신종 코로나바이러스 감염증(COVID-19) 및 계절적 비수기 영향으로 카메라 및 통신모듈 공급이 감소해 전분기 대비 실적이 감소했고, 전년 동기 대비는 MLCC ASP(평균판매가격) 하락과 COVID-19에 따른 모바일 수요 약세로 영업이익이 줄었다는 게 삼성전기 측 설명이다.

MLCC와 반도체패키지기판, RFPCB 등은 주요거래선의 신모델 출시와 5G기기 보급 확대, PC 및 게임기용 수요 증가로 공급을 확대할 계획이다.

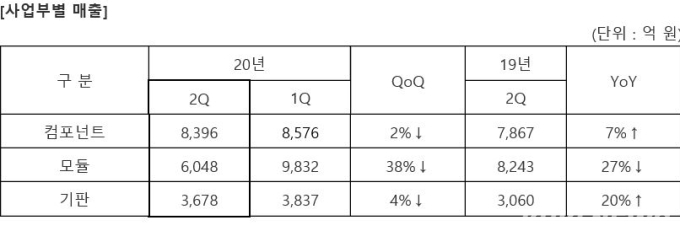

사업 부문별로는 컴포넌트 부문의 경우 코로나에 따른 필리핀 락다운 영향에도 불구하고 MLCC 매출은 증가했으나, 전자소자의 공급 감소로 사업부 매출은 전분기 대비 2% 감소했다.

그러나 비대면 서비스 관련 PC, 서버 및 게임기용 MLCC 공급이 늘어 전년 동기 대비로는 7% 증가한 8396억 원의 매출을 기록했다.

하반기는 신규 플래그십 스마트폰 출시 및 5G 보급 확대로 소형·고용량 MLCC 시장 성장이 예상되며 PC 및 게임기용 제품 수요 또한 견조할 것으로 전망된다.

모듈 부문은 전략 거래선의 카메라모듈 및 통신모듈 공급 감소로 전분기 대비 38%, 전년 동기 대비 27% 줄어든 6048억 원의 매출을 기록했다.

3분기 이후는 COVID-19 영향으로 전년 동기 대비 스마트폰 수요 회복이 불확실할 것으로 전망되나, 고화소·광학 줌 기능이 탑재된 고사양 카메라 판매 확대 및 5G 안테나 모듈 신규 공급을 추진할 계획이다.

기판 부문의 2분기 매출은 OLED용 RFPCB 공급 감소로 전분기 대비 4% 감소했지만, PC CPU 및 그래픽 D램용 패키지기판 매출 확대로 전년 동기 대비 20% 증가한 3678억원을 올렸다.

하반기는 신규 플래그십 스마트폰 출시로 RFPCB 매출 확대가 예상되며, 안테나용 및 SiP 등 5G용 기판 공급도 확대할 계획이다. im9181@kukinews.com