시중은행을 핵심 계열사로 둔 국내 주요 금융그룹들이 사상 최대 이익을 기록하며 ‘나홀로 호황’을 이어가고 있다. 금리 인하기 속 예금금리를 빠르게 내리고 대출금리는 천천히 조정하며 예대금리차를 키운 결과다. 이 같은 이자 마진 확대 전략이 금융지주 실적을 견인했다는 분석이 나온다.

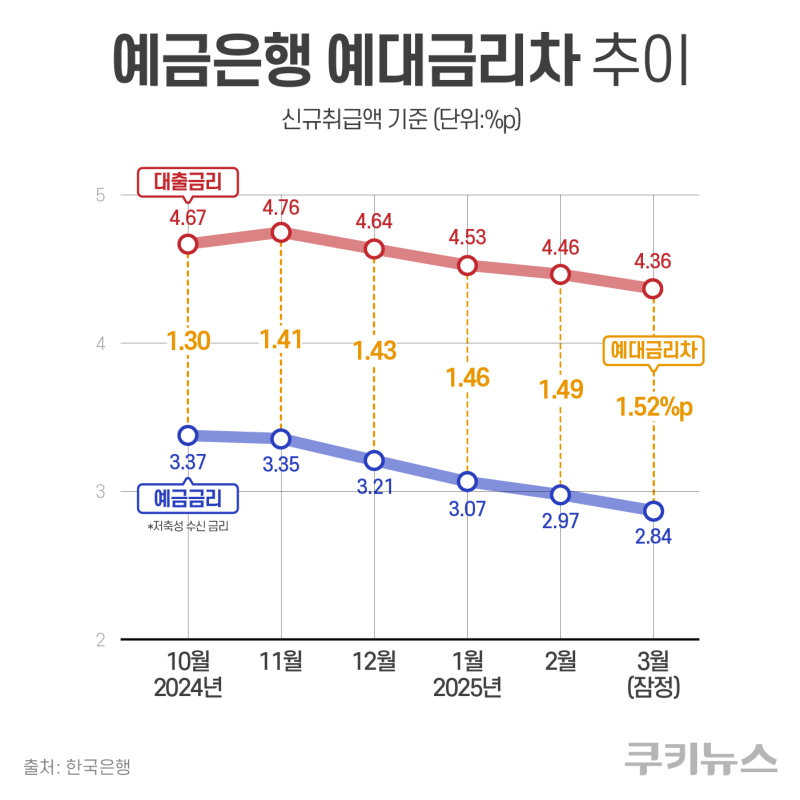

2일 한국은행이 발표한 ‘금융기관 가중평균금리’에 따르면, 3월 기준 예금은행의 신규 취급액 기준 수신금리는 전월보다 0.13%포인트(p), 대출금리는 0.1%p 하락했다. 이에 따라 예대금리차는 1.52%p로, 전월(1.49%p) 대비 0.03%p 확대됐다. 이는 지난해 9월 이후 7개월 연속 증가한 수치다. 잔액 기준 예대금리차도 2.25%p로, 전달보다 0.01%p 커졌다.

예대금리차는 은행이 돈을 빌려주고 받는 금리와 예금자에게 지급하는 금리 간 격차로, 은행 이자수익과 직결된다. 통상 금리 인하기에는 시장금리 하락에 따라 대출금리가 먼저 내려가고 예대금리차도 좁혀진다. 하지만 최근엔 정반대 현상이 나타나고 있다. 은행들이 대출금리 인하에는 소극적인 반면 예금금리는 빠르게 내리면서다. 예금에는 낮은 이자를, 대출에는 높은 이자를 적용하며 이자 수익을 극대화하는 구조다. 서민 입장에선 부담이 여전한 상황이다.

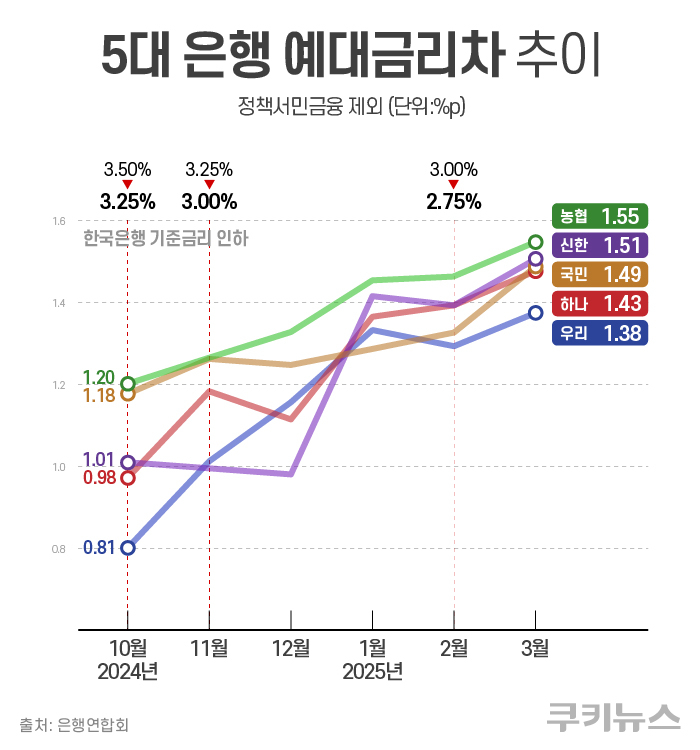

주요 시중은행(KB국민·신한·하나·우리·NH농협)의 예대금리차도 높은 수준을 이어갔다. 은행연합회에 따르면 3월 신규 취급 기준 가계 예대금리차(정책 서민금융 제외) 평균은 1.472%p로, 8개월 연속 상승세다. 은행별로는 농협은행이 1.55%p로 가장 높았고, 국민은행(1.49%p), 하나은행(1.42%p), 우리은행(1.38%p), 신한은행(1.15%p)이 뒤를 이었다. 전월 대비 모두 예대금리차가 확대됐다.

이자 마진이 커지면서 금융지주의 이익은 급증했다. 시중은행을 핵심 계열사로 둔 5대 금융지주(KB국민·신한·하나·우리·NH농협)의 올해 1분기 이자이익은 12조7061억원에 달한다. 삼성전자의 같은 기간 영업이익(6조6853억원)과 비교하면 약 1.9배에 달하는 규모다. 은행이 금융지주의 주력 수익원인 만큼, 이자 마진은 지주 실적을 견인하는 핵심 동력으로 작용하고 있다. 경기 침체와 실물경제 위축 속에서도 금융권이 안정적인 수익을 유지하는 이유다.

이를 두고 일각에서는 정부의 일관성 없는 대출 정책이 은행들의 이자 장사에 명분을 줬다는 지적도 나온다. 정부가 지난해 하반기부터 가계대출 억제를 목표로 은행권에 압박을 가하자, 은행들은 가산금리를 일제히 올리며 대출 문턱을 높였다. 이후 올해 초에는 “대출금리도 내릴 때가 됐다”는 당국의 엄포에 다시 가산금리를 낮추고 대출 빗장을 열었다. 그러다 지난 2월 토지거래허가구역 ‘반짝 해제’ 여파로 가계대출이 급증하자, 당국은 다시 대출 조이기를 주문했다.

한 금융권 관계자는 “정부가 금리 인하와 대출 관리 강화라는 두 가지 정책 기조를 동시에 추진하다 보니, 은행 입장에선 대출금리 조정에 신중할 수밖에 없다”며 “이런 상황이 예대금리차 확대에 일정 부분 영향을 미쳤을 것”이라고 말했다. 또 다른 은행권 관계자 역시 “수신상품 금리는 시장금리 변동 등을 반영해 수시로 조정되는 만큼, 당분간 예대금리차 확대 흐름은 지속될 가능성이 높다”고 전망했다.