저금리 기조와 급등한 손해율로 보험료 상승 압력이 한층 높아지고 있다. 주요 보험사들이 잇따라 예정이율을 인하하고 있는 데다, 최근 자동차보험 손해율까지 급등하면서다.

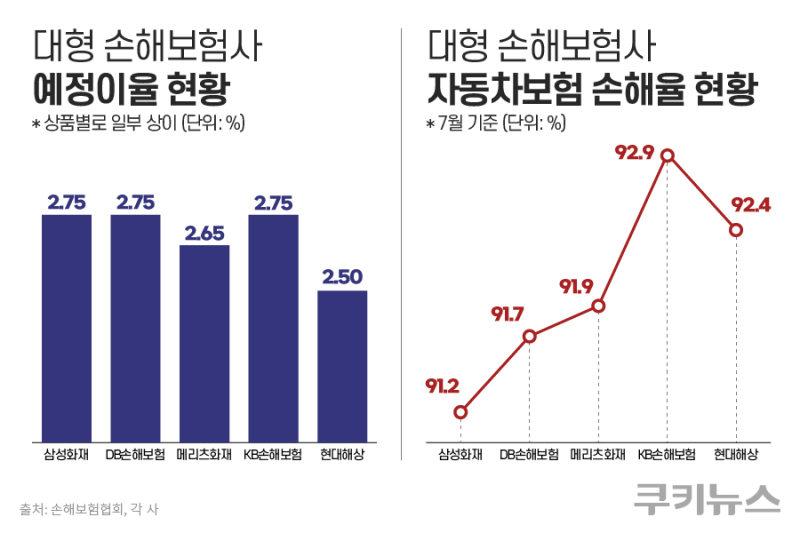

27일 업계에 따르면 메리츠화재는 내달 1일부터 장기보험 예정이율을 2.75%에서 2.65%로 0.1%포인트(p) 낮추기로 했다. 예정이율은 보험사가 보험료를 운용해 얻을 수 있다고 예상하는 수익률로, 예정이율이 낮아지면 보험료는 올라간다. 이번 조정으로 메리츠화재의 장기보험료는 1% 안팎 오를 것으로 전망된다. 앞서 삼성화재·DB손해보험·KB손해보험도 이달 1일부터 일부 장기보험 상품의 예정이율을 3.0%에서 2.75%로 인하했다. 업계에 따르면 예정이율이 0.25%p 내려가면 보험료는 통상 5~6% 인상된다.

문제는 기준금리 추가 인하 가능성이 크고 저금리 기조가 장기화할 수 있다는 점이다. 금리가 내려가는 상황에서 예정이율을 높게 유지하면 보험사 자산운용 수익률보다 가입자에게 지급할 보장 이율이 더 높아져 역마진이 발생할 수 있다. 이때문에 현재 일부 손해보험사와 생명보험사들은 조정에 나서지 않았지만 장기 저금리 상황이 이어질 경우 예정이율 인하 압박을 피하기 어려울 것이란 관측이 나온다.

보험료 인상 압박은 자동차보험에서도 나타난다. 특히 최근 대형 손해보험사들의 자동차보험 손해율이 90% 이상으로 치솟으면서, 자동차보험료 인상 가능성이 높아지고 있다.

7월 기준 자동차보험 손해율은 KB손보 92.9%, 현대해상 92.4%, 메리츠화재 91.9%, DB손보 91.7%, 삼성화재 91.2%로 모두 손익분기점으로 불리는 80%를 크게 웃돌았다. 대형사 손해율이 90%대를 기록한 것은 집계가 시작된 2021년 이후 처음이다. 누적 손해율도 심상치 않다. 올 들어 7월까지 누적 손해율은 84.2%로 지난해 같은 기간(80.2%)보다 4%p 높아졌다. 보험료 인하가 누적된 데다 자동차보험 경상환자의 한방진료 증가, 공임비 인상 등이 복합적으로 작용한 영향으로 풀이된다.

손해율 악화 흐름은 하반기에도 이어질 것으로 보인다. 여름휴가 수요와 긴 추석 연휴로 차량 운행이 늘어날 전망인 데다 폭설·빙판길 사고 등 계절적 요인까지 겹치면 사고 증가가 불가피하다. 지난해 11월에도 이례적 폭설로 교통사고가 급증하며 손해율이 치솟은 바 있다. 손보사 한 관계자는 “현재 급등한 손해율이 단기간에 개선되긴 어렵고 당분간 비슷한 수준이 이어질 것”이라고 내다봤다.

다만 자동차보험료 인상은 쉽지 않다는 게 현장의 공통된 반응이다. 자동차보험료는 소비자물가지수에 포함돼 금융당국의 간접적 관리 대상이어서다. 또 정부의 친서민 금융 정책 기조를 감안하면 금융 당국은 보험료 인상에 난색을 표할 수 있다. 다른 손보사 관계자는 “자동차보험은 민생과 직결돼 있어 20년 가까이 적자가 이어졌을 때도 보험료를 쉽게 인상하지 못했다”며 “보험료를 올리기는 쉽지 않고 그렇다고 인하할 여력은 없는 상황”이라고 말했다.