금융지주 산하 저축은행들의 실적 부진이 계속되고 있다. 하반기 중·저신용자의 상환 여력이 더욱 악화될 것으로 예상되는 만큼 업계는 리스크 관리에 방점을 두고 있다.

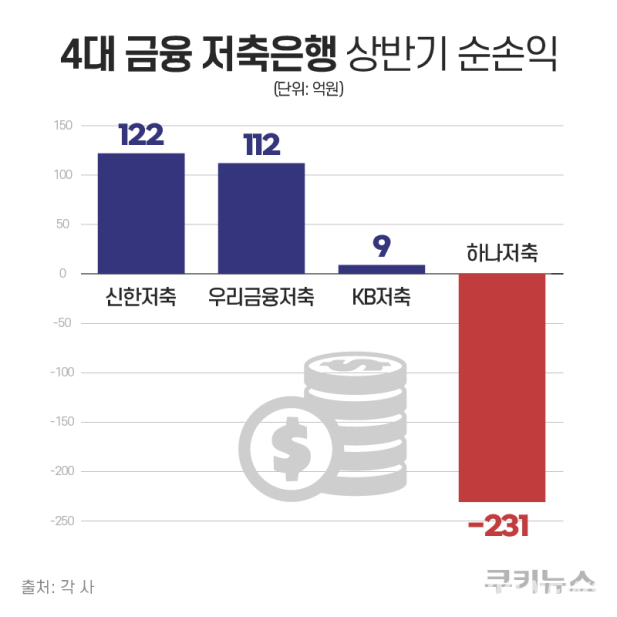

29일 금융지주사 공시에 따르면 올해 상반기 저축은행 계열사의 순이익은 △신한저축은행 122억원 △우리금융저축은행 112억원 △KB저축은행 9억원 △하나저축은행 -231억원으로 집계됐다.

우리금융저축은행이 가장 큰 회복세를 보였다. 지난해 상반기 약 280억원의 순손실을 냈던 우리금융저축은행은 올해 112억원의 순이익을 기록하며 흑자 전환에 성공했다. 부실채권 정리 효과가 실적 개선에 긍정적으로 작용했다는 분석이다.

반면 신한저축은행은 122억원의 순이익을 기록했으나 전년 동기(125억원) 대비 2.4% 감소했다. KB저축은행은 32억원에서 9억원으로 71.8% 줄었다. 하나저축은행은 상반기에만 231억원의 순손실을 내며 지난해 상반기(-36억원)보다 적자 폭을 키웠다. 2023년 4분기부터 6분기 연속 적자다.

수익성 악화의 가장 큰 원인은 대손충당금 증가다. 부동산 시장 침체로 토지담보대출과 부동산 프로젝트파이낸싱(PF) 등 대출채권이 부실화되면서 저축은행들은 대손충당금을 지속적으로 적립하고 있다. 신한저축은행은 올해 상반기 대손비용으로 313억원을 반영해 전년 동기(292억원)보다 22억원 증가했다. KB저축은행도 부실채권에 대비해 187억원의 대손충당금을 추가 적립했으며, 하나저축은행은 지난해 899억원에 이어 올해 1분기에도 330억원을 쌓았다. 하나저축은행은 상반기 중 부실 PF 자산을 정리하고 수익성 회복에 나선다는 방침이다.

지주 계열 저축은행들은 올해 ‘리스크 관리 기반의 내실 성장’에 방점을 두고 있다. 서민금융 대출에 집중하는 구조상, 경기 침체 장기화로 중·저신용자의 상환 능력이 더욱 저하될 가능성이 크기 때문이다. 한 지주 계열 저축은행 관계자는 “지주 계열들은 다른 저축은행에 비해 리스크 관리 등을 더 굉장히 신경을 많이 쓰는 편”이라며 “연체율도 신경을 더 많이 쓰는 부분이 있고, 기준 자체가 더 강하게 적용이 되는 부분이 있다”라고 말했다.

하반기 수익성 전망은 낙관적이지 않다. KB저축은행은 올해 당기순이익 목표를 10억원으로 제시했다. ‘6·27 대출 총량 규제’와 강화된 리스크 관리 기조로 인해 신규 대출 영업이 위축되고 있기 때문이다. 한 지주 계열 저축은행 관계자는 “서민금융 대출 분야가 상대적으로 ‘덜 규제 받는’ 영역으로 남게 되면서 이 분야에서의 금융사 간 경쟁은 더 치열해질 수밖에 없다”며 “경쟁 심화로 결국 타격을 받게 될 수밖에 없다”고 했다. 다른 지주 계열 저축은행 관계자는 “총량 규제로 인해 현재 서민금융 공급에 제한이 있는 상황”이라고 말했다.

수익성 확보에 변수로 지목된 예금자 보호 한도 상향에 대해서는 영향이 제한적일 것으로 봤다. 저축은행은 시중은행보다 높은 예금보험료율(0.40%)을 적용받고 있다. 보호 한도가 1억원으로 확대되면 보험료 부담이 늘어나면서 향후 수익성에 부담 요인으로 작용할 수 있다는 우려가 나온다. 지주 계열 저축은행 관계자는 “예금자보호 한도 상향에 따른 예금 보험료 부담은 예금보호요율 변경이 없기에 큰 영향은 없을 것”이라고 전망했다.