삼성전기 주가가 우상향 추세를 이어가며 연일 52주 신고가를 다시 쓰고 있다. 외국인과 기관이 집중적으로 매수에 나서며 주가를 끌어 올리는 모습이다. 증권업계에서는 인공지능(AI) 서버 확산에 따른 수혜가 기대된다며 잇따라 목표주가를 상향했다.

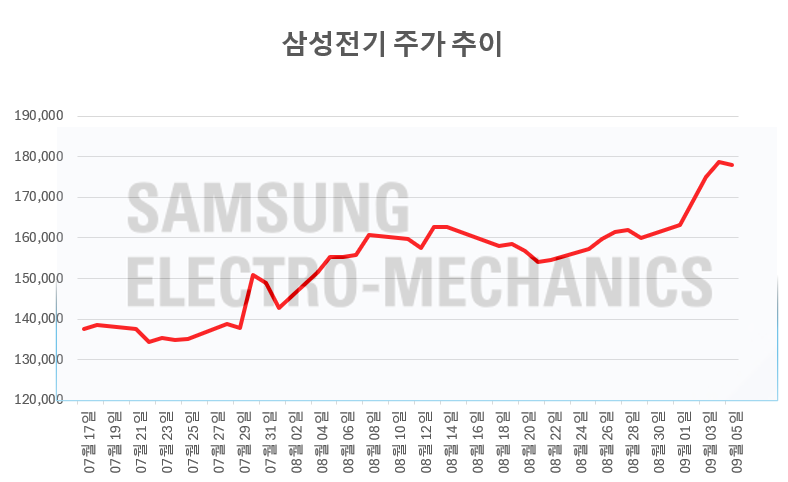

6일 한국거래소(KRX)에 따르면 삼성전기는 지난 8월1일부터 이날까지 24.4%의 상승률을 기록했다. 같은 기간 코스피가 2.7% 오른 것과 비교하면 상당한 강세다. 특히 이달 들어 연일 오르며 52주 신고가 랠리를 이어가고 있다. 전날은 소폭 약세 마감했지만 장중 18만500원을 터치하며 52주 신고가를 또 경신했다.

삼성전기, 시총 41위…LG전자 제쳐

주가 상승세가 이어지며 삼성전기는 시가총액 기준으로 LG전자를 제쳤다. 이날 기준 삼성전기 시가총액은 13조3104억원으로 유가증권 시장에서 41위다. LG전자는 시가총액 12조2328억원으로 42위다.

외국인과 기관이 적극적으로 사담으며 주가 상승을 이끌었다. 외국인은 8월1일부터 전날까지 삼성전기를 총 2028억원 어치 순매수하며 유가증권 시장에서 7번째로 많이 샀다. 기관도 1565억원 순매수하며 순매수 10위 종목에 올랐다.

삼성전기 주가 상승 배경엔 AI 서버에 적층세라믹콘덴서(MLCC) 적용이 늘어남에 따른 판매 증가가 있다. 삼성전기는 △컴포넌트(매출비중 42%) △광학통신(40.2%) △패키지솔루션(17.8%) 등 3개의 사업부를 영위하고 있다. 컴포넌트 사업부에서 MLCC·인덕터·칩레지스터 등을 생산한다.

MLCC는 전자기기의 회로에 전류가 일정하고 안정적으로 흐르도록 제어하는 부품이다. 소형화가 가능하고 고주파 특성이 뛰어나 스마트폰 전기차 데이터센터 등 전자기기에 전반적으로 사용되는 필수 부품이다.

AI 서버에는 일반서버 대비 최대 30배 많은 MLCC를 탑재한다. 높은 전력을 감당하기 위해선 더 많은 고용량·고전압 MLCC가 필요하기 때문이다. 예를 들어 엔비디아의 그래픽처리장치(CPU)인 ‘블랙웰’은 서버 1대당 MLCC 탑재량이 일반 서버보다 10배 이상이다. 엔비디아의 차세대 CPU인 ‘루빈’ 등에는 더욱 부가가치가 높은 MLCC 신제품을 탑재할 것으로 보인다.

증권가 “AI발 수혜로 MLCC 판매량 증가 기대”

전문가들은 AI발 수혜로 MLCC와 패키징 기판 산업이 호황기로 진입한 것으로 판단했다. 이창민 KB증권 연구원은 “고부가 MLCC는 공급 부족 사이클의 초입에 진입했다”면서 “전장용 MLCC 수요가 꾸준히 증가하고 있는 가운데 AI서버 수요는 급격하게 늘어나고 있다”고 진단했다. 이에 목표주가를 종전 20만원에서 24만원으로 올려 잡았다.

이 연구원은 “이미 삼성전기와 무라타 등 1차 협력사(1-tier) 업체들의 가동률이 90%를 넘어섰기 때문에 올 연말이나 내년 초 MLCC 가격 인상도 기대해 볼 만 하다”면서 “현실화 되면 향후 실적 개선이 큰 폭으로 나타날 것”이라고 내다봤다.

박상현 한국투자증권 연구원 연구원 역시 “현재 90% 이상의 가동률을 고려하면 내년 MLCC 포화 수요 국면 진입에 따른 가격 인상 가능성이 있으며 이에 따른 실적 상향 가능성도 상존한다”고 분석했다.

곧 3분기 실적 시즌이 시작되는 가운데 삼성전기 실적은 예상치를 상회할 것으로 보인다. 이창민 연구원은 “3분기 매출액은 2조8400억원으로 전년 동기 대비 9% 증가하고, 영업이익은 2477억원으로 7% 상승할 전망”이라며 “이는 컨세서스를 소폭 웃도는 실적으로 2년 만의 최대 실적이 예상된다”고 설명했다.

2분기 말 달러-원 환율이 반등했고 AI 서버·전장용 부품 중심으로 강한 수요 증가 흐름이 지속되고 있다. 또 계절적 성수기 효과로 IT용 부품 수요가 늘어난 것도 실적에 긍정적인 영향을 미칠 것이란 분석이다.

김민경 하나증권 연구원도 “패키지와 광학솔루션 사업부의 실적도 개선될 것으로 보이는 점과 견조한 데이터 센터향 매출 비중 확대로 하방 리스크가 제한적”이라며 “하반기 여타 IT 기업 대비 상대적으로 양호한 주가 흐름이 지속될 전망”이라고 분석했다.

한편 전날 KB증권을 포함해 9월 들어 키움·iM·하나·메리츠 등의 증권사가 목표주가를 상향 조정했다.