금융위원회가 보험부채 평가 기준이 되는 ‘최종관찰만기’ 확대 일정을 10년에 걸쳐 단계적으로 시행한다. 자산과 부채의 만기 불균형을 줄이기 위한 ‘듀레이션갭’ 규제도 새로 도입한다. 급격한 제도 변화로 인한 시장 충격을 완화하고, 보험사 건전성 관리 체계를 한층 강화하기 위한 조치다.

금융위는 19일 이 같은 내용을 담은 보험업권 건전성 강화 방안을 발표했다.

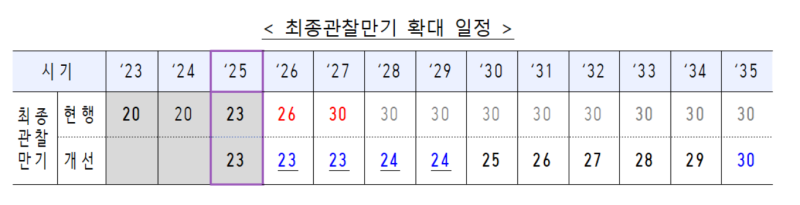

우선 현행 23년인 최종관찰만기를 2035년까지 단계적으로 30년으로 확대한다. 구체적으로는 2026~2027년에는 23년을 유지하고, 2028~2029년에는 24년으로 늘린다. 이후 매년 1년씩 연장해 2035년에는 최종적으로 30년 만기를 적용한다. 최종관찰만기 확대라는 기본 방향은 유지하되, 시장금리 변동으로 인한 급격한 충격을 완화하는 데 중점을 둔 것으로 풀이된다.

최종관찰만기는 보험부채 할인율 산정 시 실제 시장금리를 적용하는 구간이다. 이 구간이 길어질수록 보험사의 장기 부채를 보다 정밀하게 평가할 수 있다. 다만 장기 부채 평가 범위가 넓어질수록 부채 규모가 커지고, 그만큼 보험사의 지급여력비율(K-ICS)은 낮아지는 구조다. 실제로 금융위는 최종관찰만기를 30년으로 확대할 경우 보험사 K-ICS 비율이 평균 19.3%포인트 하락할 것으로 예상했다.

당초 금융당국은 2027년까지 일괄 확대를 추진해왔다. 최근 금리 하락세로 보험사 건전성 부담이 가중되고 변동성이 과도하게 커질 수 있다는 지적이 제기되면서 일정을 조정했다. 특히 최근 국고채 30년물 금리가 10년·20년물보다 낮은 ‘금리 역전 현상’이 이어지고 있는 점을 고려해, 장기금리 하락이 보험부채 부담을 키울 가능성도 함께 반영했다.

변경된 확대 일정은 별도 절차 없이 2026년부터 즉시 적용된다. 금융위 관계자는 “정책의 예측 가능성과 신뢰성을 확보하기 위해 특별한 사정이 없는 한 이번 일정을 그대로 유지할 계획”이라고 밝혔다.

듀레이션갭 규제 신설…금리 리스크 완화

금융위는 자산·부채 듀레이션(만기) 불일치를 관리하기 위해 ‘듀레이션갭’ 규제도 신설한다. 최종관찰만기 확대 과정에서 시장금리 변동이 보험사 건전성에 미치는 영향을 줄이기 위한 보완조치다.

듀레이션갭은 자산과 부채의 듀레이션 차이다. 이 차이가 0에 가까울수록 자산과 부채 만기가 일치해 금리 변동 위험이 줄어든다. 최근 1년간 금리 하락으로 부채 듀레이션이 자산 듀레이션보다 길어지면서 보험사 전반의 듀레이션갭이 확대되는 경향을 보였다.

다만 현재는 듀레이션 관련 직접 규제가 없고, 지급여력비율 산정 시 금리리스크 요인으로만 간접 반영되고 있다. 금융당국은 금리 하락기마다 반복되는 보험사 건전성 악화의 원인이 자산과 부채 간 구조적인 듀레이션 불균형에 있다고 보고 이번 제도를 마련한 것으로 풀이된다. 금융위 관계자는 “현행 규제 수준으로는 금리의 추세적 변동에 대응하기 위한 선제적 듀레이션 관리에 한계가 있다”고 설명했다.

이에 따라 금융위는 경영공시 항목에 듀레이션과 듀레이션갭을 포함시켜 시장의 감시 기능을 강화한다. 경영실태평가 항목에 금리리스크 평가 지표로 듀레이션갭을 추가하는 방식이다. 일정 기준을 초과하는 보험사는 금리리스크 평가 등급이 4등급 이하로 낮아지는 등 강화된 평가 기준이 적용된다.

금융당국은 제도 시행에 앞서 취약 보험사를 중심으로 듀레이션갭 실태를 선제 점검한다. 대책 발표 직후 점검을 시작해 2025년 6월과 9월 말 기준으로 각 보험사의 듀레이션갭 현황과 관리 체계를 들여다볼 예정이다.

차이가 악화된 회사는 경영진 면담 및 개선계획 제출을 요구하고, 필요할 경우 최고경영자(C-level) 간담회를 통해 직접 관리에 나선다. 듀레이션 및 듀레이션갭 정의 도입과 공시 의무는 2026년부터, 경영실태평가 반영은 2027년부터 시행된다.

금융위 관계자는 “이번 방안은 시장 여건 변화에 탄력적으로 대응하면서 과도한 건전성 부담을 줄이고 금리 변동에 취약한 보험사의 체질을 개선하기 위한 것”이라고 강조했다. 이어 “앞으로 계리가정 구체화, 기본자본비율 규제 등 신제도의 안착과 함께 보험산업의 자산·부채 관리 역량을 높이는 계기가 될 것”이라고 덧붙였다.