29일 한국거래소(KRX)에 따르면 7월 들어 전일까지 외국인은 삼성전자를 2조7285억원 순매수하며 국내 주식시장에서 가장 많이 사들였다. 반면 SK하이닉스는 3436억원 순매도했다. 개인은 이와 정반대의 모습이다. 같은기간 개인은 삼성전자를 약 3조5043억원 어치나 순매도하고 SK하이닉스를 1조3669억원 순매수했다.

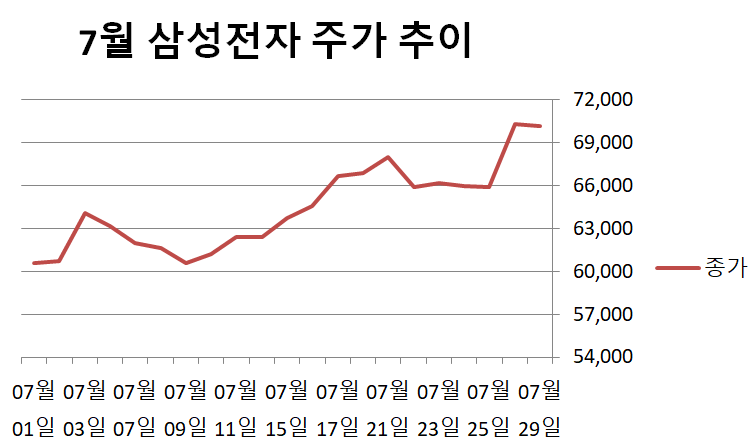

주가는 외국인의 손을 들어줬다. 같은기간 삼성전자 주가는 6만200원에서 7만400원으로 16.94% 상승률을 기록했다. 반면 SK하이닉스는 같은기간 28만5500원에서 26만2000원으로 8.23% 떨어졌다.

상반기 두 기업의 주가는 어땠을까. SK하이닉스는 올 상반기(1월2일~6월30일) 70.56% 오른 반면 삼성전자는 11.98% 상승에 그쳤다. 삼성전자 상승률을 같은기간 코스피 상승률(28.04%)과 비교해도 저조했다.

삼성전자와 SK하이닉스의 역전된 주가 흐름은 당분간 이어질 가능성이 커 보인다. 전일 삼성전자는 테슬라와의 공급계약 체결 소식이 투자 심리에 불을 당기면서 지난 9월 4일 이후 1년여 만에 7만원 위로 올라섰다.

삼성전자는 전일 개장 전 22조7648억원 규모의 반도체 위탁생산(파운드리) 계약을 체결했다고 밝혔다. 공시 당시 계약 상대방을 밝히지 않았으나 일론머스크 테슬라 최고경영자(CEO)가 자신의 소셜네트워크서비스(SNS) 엑스(X)에서 "삼성전자의 새로운 대규모 텍사스 공장이 테슬라의 차세대 AI6 칩 생산을 전담하게 될 것이다. 실제 공급규모는 계약 규모보다 더 클 것”이라고 밝히면서 공급 대상자가 테슬라인 것이 알려졌다.

전문가들은 삼성전자의 이번 계약 이슈와 수급 상황 등이 주가를 밀어 올릴 것으로 분석한다. 이제 삼성전자를 사고 SK하이닉스를 사야한다는 의견도 나온 상황.

류영호 NH투자증권 연구원은 “이번 계약기간은 8년 5개월로 전년 삼성전자 전체 매출대비 7.6% 수준으로 이를 연간으로 환산하면 약 2조7000억원”이라면서 “연간 LSI·파운드리 사업부 매출의 10% 수준으로 금액 자체로가 크지 않지만 선단공정에서의 수주가 필요했던 삼성전자 파운드리 입장에서는 의미 있는 수주”라고 판단했다. 파운드리 사업은 결국 많은 제조 경험이 뒷받침되는 것이 중요하기 때문이라는 설명이다.

이종욱 삼성증권 연구원도 “2028년 이후 연간 매출의 23% 규모의 물량을 그것도 테일러팹(반도체 작업시설)에서 확보했다는 점에서 큰 의미가 있다”고 밝혔다.

김용구 유안타증권 연구원은 “7월 말 8월 초를 기점으로 반도체 트레이딩 전략은 종전 ‘SK하이닉스 매수(Long)·삼성전자 매도(Short)’에서 ‘삼성전자 매수(Long)·삼성전자 매도(Short)’ 중심으로 바꿔야 한다”고 진단했다. 외국인의 순매수가 이어지고 있는데다 삼성전자의 자사주 매입·소각 결정이 주가 반등을 이끄는 두 가지 요인으로 작용할 것이라는 설명이다.

반면 전문가들은 SK하이닉스에 대해선 다소 보수적인 의견으로 돌아선 모습이다. 골드만삭스는 최근 보고서를 통해 고대역폭메모리(HBM) 시장 경쟁이 심화됨에 따라 SK하이닉스가 가진 주도권을 뺏길 수 있다며 투자의견을 ‘매수’에서 ‘중립’으로 하향조정했다.

골드만삭스는 “HBM 가격이 처음으로 하락할 수 있다”며 “시장 경쟁이 심해지면서 HBM 가격 협상력이 공급자에서 수요자로 넘어가게 될 가능성이 있으며 이는 SK하이닉스 주가에 부담 요인”이라고 분석했다.