“미국 시장은 견고한 펀더멘털을 바탕으로 앞으로도 여타 증시 대비 긍정적인 흐름을 보일 가능성이 큽니다. 미국시장에 대한 투자비중을 유지하면서 실적이 탄탄한 기업에 대한 관심을 가져야 합니다”

이재욱 얼라이언스번스틴 자산운용(AB자산운용) 선임 포트폴리어 매니저는 30일 서울 여의도에서 열린 ‘2025년 하반기 글로벌 주식 및 채권 시장 전망’ 기자간담회에서 “과거에도 변동성 요인은 늘 있어왔지만 미국시장은 이를 늘 극복하며 올라왔다”며 관세와 전쟁 등 거시경제의 불확실성이 있지만 긍정적인 시각을 유지하며 장기투자에 나서야 한다고 강조했다.

이재욱 파트장은 “1980년 이후 매년 스탠더드앤드푸어스(S&P)500지수는 평균 10% 정도의 조정을 받았지만 연간 기준으로 봤을 때 늘 상승 마감하는 경우가 많았다”면서 “특히 글로벌 금융위기 등을 겪으며 체질이 개선됐기 때문에 과거보다 거시경제적 변수에 대한 영향을 덜 받을 것”이라고 설명했다. 유럽이나 일본 신흥국 증시보다 미국시장이 훨씬 매력적이라는 분석이다.

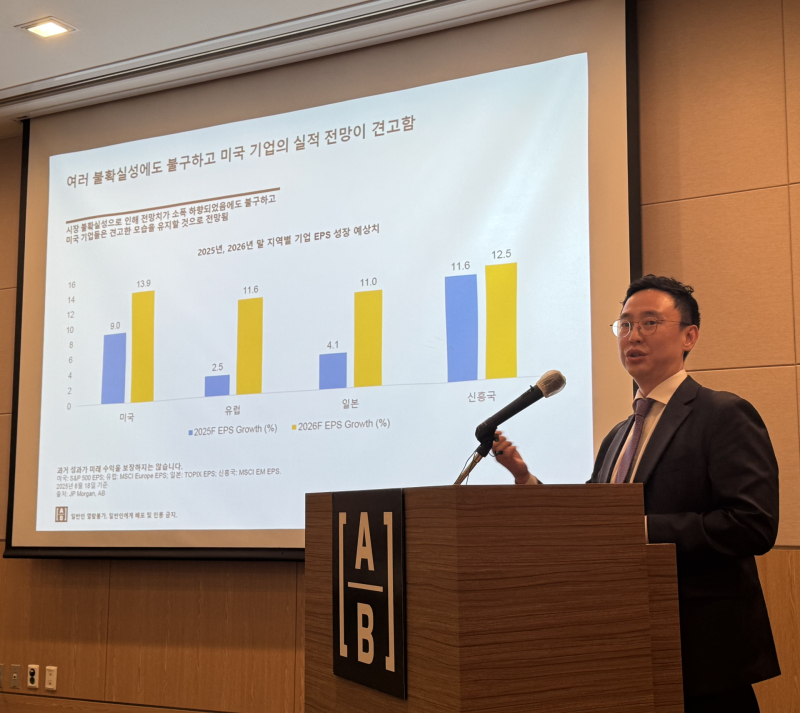

미국 기업들의 견고한 펀더멘털이 증시 상승을 뒷받침할 것으로 봤다. 그는 “미국 기업의 올해 주당순이익(EPS)은 전년대비 9%, 내년엔 13.9% 성장할 것”으로 내다봤다. 견고한 기업 실적이 뒷받침되는데다 거시변수의 영향도 상대적으로 덜 받는다는 점에서 여전히 미국 주식에 대한 비중을 유지할 것을 권했다.

이 파트장은 최근 제기되고 있는 고점 우려에 대해선 “미국 기업의 수익성이 높아진데 따른 밸류에이션 상승이라 여전히 기회가 많다”고 말했다. 그는 이어 “중국이나 유럽시장이 올해 큰 반등세를 보였는데 과연 기업의 수익성이 뒷받침된 밸류에이션인지를 확인할 필요가 있다”고 덧붙였다.

투자전략에 대해선 장기 투자가 바람직하다고 강조했다. 1980년도 이후부터 10년 단위로 S&P500 내 주식을 꾸준히 들고 있었던 경우와 가장 성과가 좋은 10일을 놓쳤을 때의 누적 성과를 비교하면 상당한 차이가 난다는 것. 특히 개인투자자의 경우 시장을 흔드는 이슈가 터졌을 때 이를 버티지 못하고 손절을 하는 경우가 많고, 이후 시장이 금방 회복함에 따라 매수 타이밍도 놓치는 경우가 많다.

또한 그는 “여러분야에서 기술적 혁신이 동시다발적으로 일어남에 따라 소수 테크 종목에대한 집중도가 완화될 것”이라며 “시가총액 상위 7개 종목(M7)보단 다른 업종 중 인공지능(AI) 수혜를 받을 수 있는 업종이나 기업으로의 선별적인 투자 전략이 바람직해 보인다”고 진단했다.

한편 한국증시 전망을 묻는 질문에 이재욱 파트장은 “최근 국내증시를 끌어올린 정책 이슈가 실제 실행이 되고 그로 인해 기업 체질이 개선되는지 실제로 확인돼야 할 것”이라는 의견을 조심스레 전했다. 현재 국내증시는 주가순자산비율(PBR) 1~2배 사이, 기업들의 기대수익률(Foward ROE)은 10% 정도로 일본과 비슷하다. 미국의 Foward ROE는 20% 정도. 국내증시가 미국시장만큼 투자처로서의 매력이 있으려면 이 수치가 20%정도까지 올라가는 모습을 보여줘야 한다는 설명이다.