[편집자주] ‘자본시장법상 부정거래행위 금지 위반’ 혐의를 받고 있는 방시혁 하이브 의장의 경찰 소환조사가 임박했다. 지난해 말 관련 이슈가 수면 위로 떠오른지 반년이 지난 후 검찰과 경찰이 수사권을 두고 신경전을 벌이면서 의혹이 일파만파 확산되는 모습이다. 하지만 정작 금융투자업계에서는 이번 사건과 관련해 문제될 사안을 찾기 어렵다는 시각이 지배적이다. 결과를 넘어 투자 당시 상황을 봐야 한다는 것이 업계의 전언이다.

금융당국은 방시혁의장에 대해 ‘부당수익’ 의혹도 제기하고 있다. 방 의장이 상장을 앞두고 지인이 있는 PE와 주주간계약을 맺어 4000억원 상당의 수익을 챙겼다는 의혹이다. 하지만 금융투자업계에선 ‘위험을 떠안은 대가’라는 평가가 우세하다.핵심은 이른바 ‘언-아웃(Earn-out)’ 계약이다. 증선위는 방 의장이 하이브 상장을 앞두고 투자자와 주주간계약을 맺어 4000억원대 차익을 챙겼다고 본 반면, 금융투자업계는 사모펀드 업계에서 쓰이는 투자기법일 뿐이라는 의견이다.

지분 투자 시 풋백옵션·언-아웃 계약 ‘일반적’

2018년 당시 하이브는 BTS의 글로벌 성과에도 불구하고 불확실성이 여전했다. 업계에선 싸이의 ‘강남스타일’을 일례로 들며 ‘원 히트 원더’에 그칠 수 있다는 불안감이 제기됐다. 군 입대 리스크도 동시에 존재했다. 주요 투자자였던 LB인베스트먼트는 펀드 만기에 따라 지분 매각을 추진했지만 위험을 감수할 새 투자자를 찾기 쉽지 않았다.

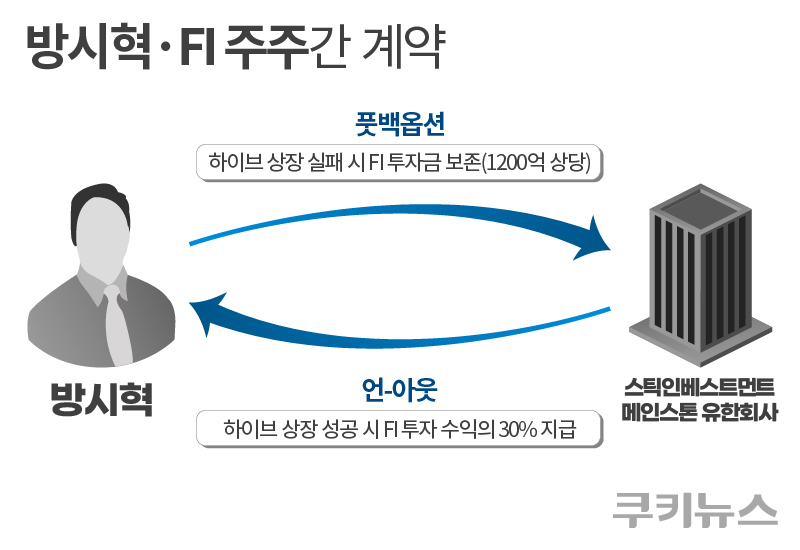

다행히 스틱인베스트먼트가 지분 인수 의사를 밝혔다. 스틱은 1000억원대 지분 인수에 나섰지만 조건을 달았다. 2023년까지 상장이 되지 않으면 방 의장이 원금에 이자를 얹어 되사주는 ‘풋백옵션(1200억원 상당)’이다. 반대로 상장 성공 시에는 매각 차익의 30%를 나눠주는 ‘언-아웃’ 조건도 포함시켰다. 투자자 입장에선 안전 장치였지만 창업주에게는 막대한 리스크였다.

실제로 남대광 블랭크코퍼레이션 대표는 FI와 지분 투자 당시 맺은 계약으로 현재 소송에 휘말렸다. SBI인베스트먼트가 IPO 지연을 이유로 투자금 300억원에 대한 주식매도 청구권을 행사했지만 실행되지 않자 소송을 제기했다.

금융투자업계 관계자는 “투자자가 해당 계약을 먼저 제안했던 것으로 알고 있다. 이같은 풋백옵션, 언-아웃은 지분 투자 계약 시 종종 일어난다”고 설명했다.

문제는 나머지 구주주 지분이었다. 이때 하이브 초기 투자자 중 하나였던 SV인베스트먼트 출신이자 하이브 사외이사를 역임한 김중동 씨가 구원투수로 등장했다. 구주주 지분거래가 이뤄지지않자 그가 이스톤에쿼티파트너스를 세워 직접 인수에 나선 것이다. 이스톤에쿼티파트너스(PE)를 통해 2019년 6월 하이브 공동창업자인 최유정 부사장 보유 지분 2.7%를 250억원(이스톤1호 PEF)에 사들였다. 이후 같은해 11월 메인스톤 유한회사를 설립해 LB인베스트먼트와 레전드캐피탈, 알펜루트 자산운용 지분 8.7%도 1050억원(이스톤 2호 PEF)에 인수했다.

계약 조건은 스틱 사례를 그대로 참고했다. 이스톤2호PEF는 스틱과 거의 비슷한 조건으로 계약을 체결했다. 이스톤1호PEF는 최 부사장 개인 사유 등을 이유로 빠른 매각이 필요해 풋백옵션만 적용했다. 결국 방 의장은 2000억원대 원금보장 약정을 떠안으며 상장 실패 시 사실상 파산 위험에 놓일 가능성까지 감수했다.

하지만 BTS가 2020년 빌보드 ‘핫100’ 정상에 오르며 글로벌 성공을 거두자 하이브는 같은 해 10월 오히려 시장의 관심을 한 몸에 받으며 상장에 성공했다. 상장 후 기업가치는 4조8000억원으로 치솟았고, 방 의장은 언 아웃 계약에 따라 약 4000억원을 이익분배 명목으로 받았다.

“방 의장, BTS 믿고 리스크 떠안은 과감한 베팅”

당국은 이와 관련해 방 의장이 사내 전 임원인 김중동 씨와 함께 ‘기획 펀드’를 만들어 미리 상장을 염두에 둔 부정행위를 저질렀다고 보고 있다.

금융투자업계에선 해당 계약은 결국 창업주인 방시혁 의장이 ‘하이리스크·하이리턴’에 입각해 본인이 키운 아티스트의 성장성을 믿고 과감한 베팅을 한 것이라는 평가가 더 우세하다. 한 업계 관계자는 “부당수익이라는 해석은 자본주의의 기본 원리를 무시한 측면이 있다”며 “시장에선 위험 부담이 큰 만큼 성공했을 때 보상이 큰 것이 기본 원리”이라고 말했다.

이번 논란은 ‘투자계약의 합리적 해석’에 대한 관점 차이 때문으로 풀이된다. 금융당국은 이해상충과 특혜 구조를 문제 삼지만 금융투자업계는 자본시장에서 흔히 볼 수 있는 계약구조로 본다. 관점을 떠나 창업자가 수익만 챙긴 게 아니라 파산 가능성까지 감수했다는 점은 분명하다.

방 의장은 수령한 약 4000억원 가운데 절반가량을 세금으로 납부했고, 1550억 원은 2021년 유상증자 참여, 하이브에 재투자했다. 나머지 약 350억원은 미국 사업 거점 겸 작업공간인 저택 매입에 사용했다.

한편, 법조계에선 이번 사건과 관련해 개인 간 주식 거래에서 다수가 참여하는 자본시장법상 부정거래 혐의를 적용하는 건 적절하지 않다는 시각도 있다. 이 조항은 개별 투자자의 재산 보호(개인적 법익)가 아니라 상장증권 거래의 공정성과 원활성을 확보하기 위한 사회적 법안이다. 한 자본시장 전문 변호사는 “자본시장법 제178조는 본래 불특정 다수 투자자를 대상으로 한 시장 교란 행위를 방지하기 위해 도입된 것”이라며 “특정 주주 간 계약에서 발생한 사안을 이 조항으로 처벌하는 건 법 취지에 맞지 않는다”고 판단했다.

![[하이브 사태] 손해 본 투자자 없는 IPO…진짜 피해자는?](/data/kuk/image/2025/09/03/kuk20250903000334.jpg)