호텔신라 주가가 52주 신고가를 경신했다. 일부 면세점 사업을 중단하기로 한 소식이 호재로 작용한 것으로 풀이된다. 증시 전문가들은 면세사업 중단과 관련해 단기 매출 감소와 위약금은 부담 요인이지만 중장기적으로는 적자 축소에 따른 주가 재평가가 기대된다고 분석했다.

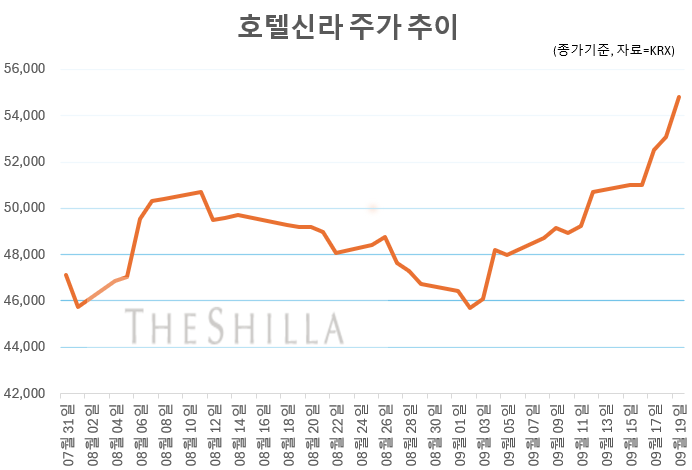

19일 한국거래소(KRX)에 따르면 호텔신라는 전일대비 3.21%(1700원) 오른 5만4700원에 거래를 마쳤다. 장 초반 3%대 강세로 출발한 이후 오름폭을 확대하며 장중 5만8400원을 터치, 52주 신고가를 경신했다.

이날 외국인은 호텔신라를 233억5000만원어치 순매수하며 유가증권 시장에서 6번째로 많이 담았다. 기관 역시 106억6700만원 어치를 사들였다.

호텔신라는 전일 이사회를 열고 인천공항 면세점 DF1(향수·화장품·주류·담배) 권역 사업권을 반납하기로 결정했다고 밝혔다. 영업 정지일은 오는 2026년 3월17이다. 호텔신라 측은 “과도한 적자가 예상돼 지속 운영 가치가 청산가치보다 낮다고 판단했다”고 설명했다.

호텔신라는 지난 2023년 인천공항 면세점 운영 사업권 계약을 체결했다. 계약 기간은 10년이었다. 이후 중국 소비 경기 부진 장기화와 소비패턴 변화, 구매력 감소 등으로 큰 폭의 적자가 누적됐다. 이에 인천공항공사에 임대료 조정을 요구했고, 지난 5월엔 신세계와 함께 인천지방법원에 민사 조정을 신청했다. 최근 인천지방법원은 호텔신라 측의 의견을 받아들여 임대료 25% 인하에 대한 강제조정안을 내놨지만 인천공항공사가 이의를 신청하며 합의가 불발됐다.

이번에 철수하는 DF1 권역의 지난해 매출은 4293억으로 전체 매출을 약 11%를 차지한다. 면세 사업부 매출 중에선 13% 비중이다. DF1 구역은 입찰 당시 DF3(패션·부티크) 보다 약 3배 높은 임차료가 책정된 것으로 추정된다. 이로인한 임차료 부담으로 영업적자가 지속돼 왔다.

전문가들은 이번 결정을 통해 호텔신라가 면세 사업에 있어 수익성 중심 전략을 공고히 실행하겠다는 의지를 다시 확인했으며 실적 개선 측면에서도 긍정적이라는 판단이다. 이를 반영해 교보증권은 호텔신라에 대한 목표주가를 종전 5만8000원에서 6만4000원으로 올려 잡았고, 삼성증권도 이전 6만원에서 7만원으로 상향조정했다.

장민지 교보증권 연구원은 “DF1 영업 중단에 따른 실적 개선 효과는 내년 2분기부터 반영될 것으로 보이며 연간 기준 400억원 이상의 영업손익 개선이 가능할 것”이라고 분석했다.

또한 장 연구원은 “면세 부문 적자 축소는 호텔 부문 재평가에도 긍정적으로 작용할 것”으로 판단했다. 그간 공항 면세점 적자에 따른 실적 변동성으로 호텔 부문의 안정적인 이익 기여도가 기업 가치에 충분히 반영되지 못했다는 설명이다.

조상훈 신한투자증권 연구원은 “단기적으로 연간 4300억원에 가까운 매출 감소가 예상되고 1900억원에 이르는 위약금도 부담”이라면서도 “중장기적으로는 공항점 적자 축소에 따른 재무구조 개선 효과가 기대된다”고 진단했다.

백재승 삼성증권 연구원은 “계약 종료 전 철수이기 때문에 위약금을 포함해 약 1900억원의 일회성 비용이 3분기 실적에 선제적으로 반영될 것”으로 예상했다. 이어 그는 “면세 사업 공항점 손익이 현재 영업 적자를 기록하고 있다는 점을 고려할 때 실제 영업이 종료된 이후인 내년 2분기부터 면세 사업 영업 손익은 오히려 개선될 것”으로 기대했다.