국내 패션업계가 고물가와 소비 둔화 여파로 실적 부진을 이어가고 있다. 매출 성장세가 정체되고 이익 규모도 줄어드는 가운데, 글로벌 명품 소비까지 위축되며 업황 전반이 침체된 모습이다. 그러나 LF는 수익성 중심 전략을 통해 영업이익을 두 배 이상 늘리며 차별화된 성과를 내고 있다. 외형은 소폭 줄었지만, 효율적인 사업 운영과 포트폴리오 다변화가 실적 개선을 이끌었다는 평가다.

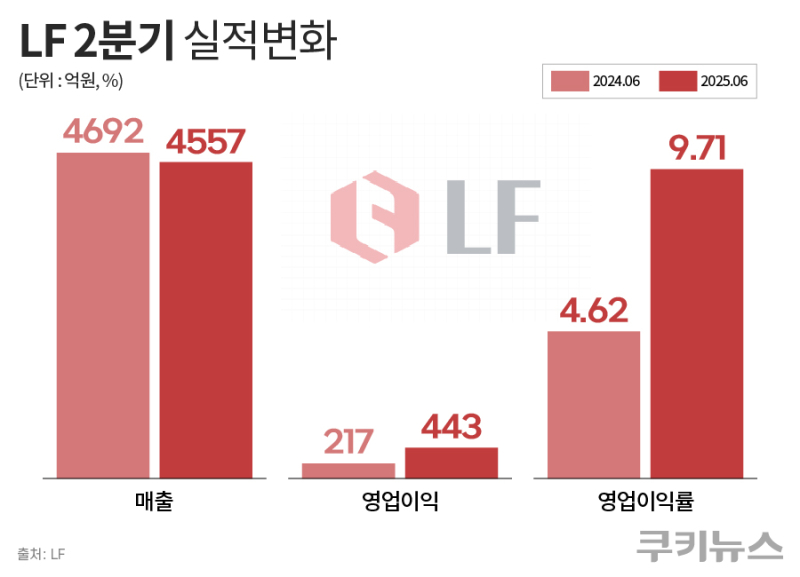

23일 전자공시시스템 등에 따르면, LF는 올해 2분기 연결기준 매출 4557억원, 영업이익 443억원, 순이익 310억원을 기록했다. 매출은 지난해 같은 기간 대비 2.9% 감소했지만 영업이익은 104.3% 늘었고 순이익도 78.9% 증가했다. 패션부문만 놓고 보면 매출이 3482억원으로 6% 줄었지만 영업이익은 285억원으로 62% 증가했다. 소비 위축으로 매출 성장에는 제약이 있었으나, 비용 통제와 재고 효율화, 자회사 수익성 개선으로 영업이익을 크게 확대했다는 해석이다.

LF의 가장 큰 강점은 포트폴리오 운용 방식이다. 대부분의 패션기업이 단일 사업에 의존하는 구조인 반면, LF는 패션 외에도 금융과 식품이라는 ‘투트랙’을 보유하고 있다. 현재 매출 비중은 패션 74%, 식품 16%, 금융 9%로 구성돼 있으며, 금융과 식품 부문이 업황 부진 속에서 완충 역할을 하고 있다.

특히 금융부문은 코람코자산신탁 리츠 평가이익이 반영되며 이익 기여도가 커졌다. 실제로 코람코신탁은 2025년 2분기 매출 305억원으로 전년 동기 대비 66%(+121억원) 증가했고, 영업이익은 118억원으로 전년 동기 7억원에서 1675% 급증했다. 고유자산 투자수익 확대와 부동산펀드 배당(약 80억원), 리츠 매출수익 증가가 실적 개선을 이끈 요인으로 꼽힌다.

한편 식품부문은 원가 관리와 구조 개편으로 체질을 개선했으며, 최근에는 소스 제조업체 인수를 단행해 외식·가정간편식 시장 확대에 대응하고 있다. 이처럼 패션 업황 부진이 이어지는 상황에서도 다각화된 사업 구조가 버팀목 역할을 하고 있다.

패션부문에서도 LF는 선택과 집중 전략으로 불황을 돌파하고 있다. 비수익 사업을 정리하고 온라인 전용 브랜드를 키우며 인건비와 광고비를 효율적으로 관리했다. 트라이씨클, 씨티닷츠, 막스코 등 주요 자회사가 모두 흑자를 내면서 연결 실적에 힘을 보탰다. 또 패션 카테고리 안에서도 액세서리와 라이프스타일 부문 비중을 늘리며 마진을 끌어올렸다.

실제로 액세서리는 2025년 상반기 기준 패션 매출에서 차지하는 비중이 20%를 넘어섰는데, 이는 지난 2015년 13.6%에서 꾸준히 확대된 결과다. 불황 속에서도 소비자 수요가 꾸준한 카테고리를 전략적으로 키워 안정적인 수익 기반을 마련한 셈이다.

글로벌 전략 역시 공격적으로 전개되고 있다. LF의 주력 브랜드 헤지스는 2025년 글로벌 공식 온라인 스토어를 열고 본격적인 D2C(Direct to Consumer) 채널 확장에 나섰다. 해당 플랫폼은 오픈 2주 만에 63개국에서 접속했고, 미국·홍콩·필리핀·싱가포르 등에서는 이미 직배송이 시작됐다. 해외 매장이 없는 국가들에서도 접속 비중이 높아 글로벌 브랜드로서 잠재력을 확인했다는 평가다.

헤지스는 그간 아시아 주요 시장에서 캠페인과 협업을 진행하며 입지를 다져왔으며, 올해는 인도와 중동 진출을 본격화한다. LF는 던스트, 아떼 등 신성장 브랜드도 해외 유통 채널에 입점시키며 헤지스 중심 구조에서 벗어나 ‘멀티 브랜드 글로벌화’를 추진 중이다.

LF의 이런 사업 운영은 재무 구조에서도 확인된다. 2025년 1분기 영업활동 현금흐름은 1193억원으로 지난해 같은 기간 수치였던 -200억원에서 대폭 개선됐다. 단기미수금과 재고자산, 매출채권이 줄어들면서 현금 유입이 발생했고, 유동성은 5424억원으로 늘었다.

총차입금은 8760억원으로 증가했지만 부채비율은 69%로 여전히 안정적이다. 불확실성이 커지는 상황에서 현금을 적극적으로 확보하며 리스크 관리에 나선 모습이다. 이는 단순히 단기 실적 개선이 아니라, 위기 상황에서도 장기 생존력을 확보할 수 있는 체질 변화로 해석된다.

업계는 LF의 실적 반등을 ‘운영 효율화+포트폴리오 다변화+글로벌 확장’의 결과물로 평가한다. 패션부문은 브랜드 믹스 조정과 비용 효율화를 통해 이익 체질을 강화했고, 금융·식품은 업황 방어에 기여했다. 글로벌 시장에서는 헤지스를 중심으로 한 D2C 플랫폼을 구축하고 신흥 시장 개척에 속도를 내면서 성장 옵션을 확보했다.

그러나 과제도 있다. 국내 소비심리가 회복되지 않는다면 매출 반등은 제한적일 수 있다. 인도와 중동 등 신규 시장에서 실제 매출로 연결되는 속도가 관건이며, 금융부문의 리츠 수익 변동성도 실적에 영향을 줄 수 있다.

결국 2025년 2분기 영업이익이 확대된 것은 LF가 단순히 불황을 버텨낸 수준을 넘어, 위기 상황에서 체질을 강화하고 미래 성장 동력을 마련했다는 점에서 의미가 크다. 하반기에는 해외 시장 확장과 비(非)패션 부문의 기여도가 실제 실적에 어떻게 반영되는지가 기업가치 평가의 핵심 변수가 될 전망이다.