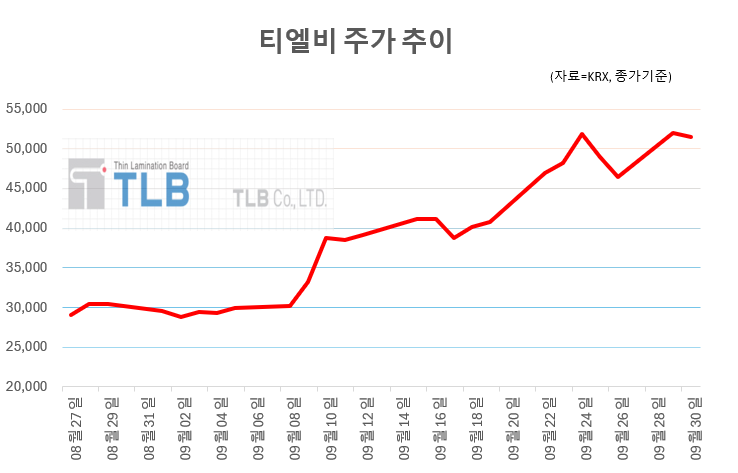

지난달 국내 증시에서 삼성전자 SK하이닉스 등을 앞세운 반도체주가 거침없는 상승랠리를 보였다. 전자부품인 인쇄회로기판(PCB) 생산업체인 티엘비 주가도 이달 큰 폭으로 올랐다. 전문가들은 수익성이 높은 고사양 제품 판매가 늘어나고 있는데다 신제품 ‘소캠’에 힘입어 실적 개선세가 이어질 것이라며 긍정적인 평가를 내놓고 있다.

1일 한국거래소(KRX)에 따르면 티엘비는 9월 한달(9월1일~30일) 동안 74.3% 상승률을 기록했다. 월 초 3만원대였던 주가가 5만원을 뛰어 넘었다.

이 기간 외국인이 256억원 누적 순매수 하며 주가 상승을 이끌었다. 미국 투자은행(IB) 모건스탠리는 지난 16일 티엘비 지분 6.14%(60만3583주)를 장내 매수해 보유하고 있다고 공시했다.

반도체 PCB 생산...삼전·SK하이닉스 주고객

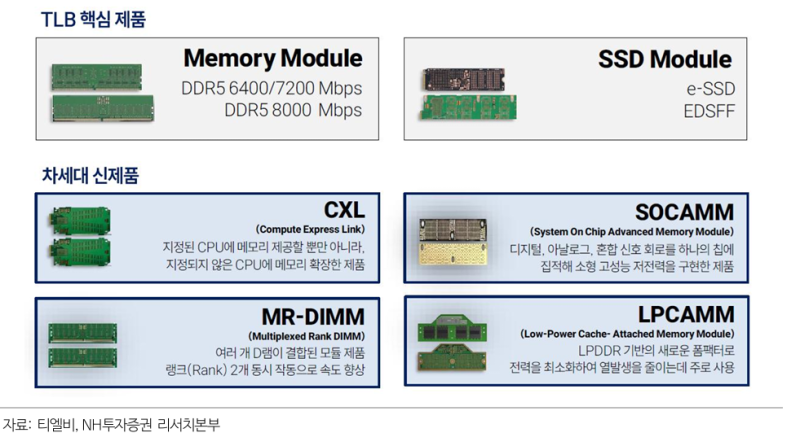

티엘비는 메모리 반도체용 인쇄회로기판(PCB)을 생산하고 있다. 지난 2011년 대덕전자에서 분사해 설립됐으며 같은 해 국내 최초로 솔리드 스테이트 드라이브 (SSD PCB) 양산체계를 구축했다. PCB(Printed Circuit Board)는 제품의 전자적 구동을 위해 회로를 형성해 반도체나 수동소자 부품들을 전기적으로 연결해주는 핵심 부품이다. PCB 부분에서 매출이 100% 발생하고 있으며 전체 매출 중 수출 비중이 70%다.

주요 제품은 △메모리 모듈 PCB(Memory Module PCB)와 △SSD PCB이다. 메모리 모듈 PCB는 D램, S램, 플래시 등 메모리칩을 실장해 연결하는 인쇄 회로기판으로 PC나 서버 모바일 등의 메모리모듈 내부에 사용한다. SSD PCB는 SSD 내부에 들어가는 PCB로 SSD가 데이터를 저장하고 읽고 쓸 수 있도록 핵심 부품들을 연결하고 관리하는 역할을 한다.

티엘비는 삼성전자(매출비중 40%)와 SK하이닉스(45%) 마이크론(15%) 등에 SSD PCB를 공급하고 있다. 지난 2020년엔 반도체 후공정 검사장비용 PCB 사업에도 진출했다.

백성현 대표이사 지분 19.36%(190만4000주)비롯한 우호지분이 30.19%이며, 미래에셋자산운용도 지분 3.91%(38만4721주)를 장내 매수해 보유하고 있다. 계열사로는 비상장사인 한진솔루션(지분 97.5%), 베트남 법인인 TLB VINA(100%), 엔엘티(95%) 등이 있다.

증시 전문가 “영업이익 개선세 지속 전망”

티엘비의 올 2분기 매출액은 전년 동기 대비 62% 증가한 641억원, 영업이익은 흑자전환에 성공해 69억원을 기록했다. 영업이익은 시장 예상치를 40% 상회했다.

3분기 실적 역시 시장 예상치를 웃돌며 실적 개선세가 이어질 전망된다. 기판 고사양화로 고수익 제품 비중이 확대된 것이 주요 원인이다. 최근 PCB 기판 시장은 성능을 향상 시킬 수 있는 고다층화에 대한 수요가 늘어나고 있다. 평균 층수는 과거 10L에서 최근 20L까지 높아졌다.

티엘비가 올 초 본격적으로 양산을 시작한 DDR5-6400Gbps 제품부터는 기판을 2장 이상 붙이는 BVH(Blind Via Hole) 공법이 적용돼 혼합평균판매단가(Blended ASP)가 빠르게 상승하고 있다.

황지현 NH투자증권 연구원은 “DDR5 내 고마진 제품(6400Gbps ·7200Gbps )의 합산 매출 비중은 2분기 전체 매출의 48%에서 3분기엔 60%까지 늘어날 것”으로 분석했다.

이상헌 iM증권 연구원은 “올 6월 말 기준 수주잔고가 사상 최대치인 442억원”이라면서 “3분기에도 매출 증가뿐만 아니라 수익성 개선이 가속화 할 것”으로 예상했다.

더불어 2분기 일회성 비용 소멸과 우호적인 환율 상황도 영업이익 개선 폭을 더 확대 시킨 요인이다.

황지현 NH투자증권 연구원은 “3분기 매출액은 680억원, 영업이익은 95억원을 기록할 것으로 전망된다”면서 “영업이익이 컨세서스를 12% 상회할 것”으로 내다봤다.

차세대 신제품 ‘소캠’ 성장 견인 기대

신성장 동력인 ‘소캠(SOCAM) PCB’ 관련 매출이 더해지며 향후 실적에 힘을 보탤 것으로 보인다.

소캠은 최근 IT 부품·반도체 업계에서 주목 받고 있는 차세대 저전력 메모리 모듈로 주로 인공지능(AI) 서버를 비롯한 고성능 컴퓨팅(HPC) 시스템이 적용되는 신개념 메모리 규격이다. 엔비디아가 주도하고 삼성전자, SK하이닉스, 마이크론 같은 글로벌 메모리 업체가 함께 개발 중인 신규 메모리 모듈 표준이다.

엔비디아는 최근 삼성전자, SK하이닉스, 마이크론 등 메모리 3사에 내년 소캠 물량을 발주했다. 삼성전자와 SK하이닉스는 내년에 각각 100억Gb, 110억Gb의 물량을 배정받은 것으로 알려졌다.

양승수 메리츠증권 연구원은 “마이크론 중심에서 국내 메모리사 위주로 소캠 공급망이 전환되는 과정에서 수혜가 예상된다”면서 “국내 메모리사의 소캠 출하 급증으로 내년 티엘비의 소캠 매출액은 전년비 964.9% 증가한 511억원을 기록할 것”으로 내다봤다.

티엘비는 마이크론 내 소캠 점유율은 낮았지만 국내 메모리사향 소캠에서는 상대적으로 높은 점유율을 확보하고 있다.

소캠용 메모리 모듈 기판은 기존 서버용 DDR5 메모리 모듈 기판(12층 전후)보다 높은 층수(16층)와 5단 차세대고밀도회로기판(HDI) 기술이 적용돼 양산 난이도가 상당히 높아졌다.

양 연구원은 “HDI기술 적용으로 ASP가 주력 생산품인 DDR5(6400~7200Gbps) 기판 대비 크게 상승할 것”이라면서 “지속적인 제품 믹스 개선 효과가 기대된다”고 분석했다.

이상헌 iM증권 연구원은 “소캠, CXL 등 차세대 신제품 시장이 열리면 매출이 가시화 하면서 성장이 가속화 될 것”으로 전망했다.

차입금 증가·수출 비중 높은 점 등 리스크 요인

하지만 차입금 증가와 전방산업의 업황 및 환율 영향을 많이 받는 다는 점은 리스크 요인이다.

전자공시시스템에 따르면 티엘비는 지난 19일 300억원 규모의 단기차입금 증가를 공시했다. 자기자본의 26.8%에 해당하는 규모다. 이에따라 금융기관 차입은 70억원에서 370억원으로 증가한다.

회사측은 해당 자금을 베트남 현지법인 투자에 쓸 계획이라고 밝혔다. 베트남 현지법인은 지난 2021년 설립했다. 베트남 공장은 현재 전방 수요 급증으로 2분기부터 사실상 전 공장을 풀가동하고 있다.

다만 전문가들은 차입금 증가에 따른 재무적 부담 보다는 물량 증가에 미리 대응한다는 점에서 긍정적으로 평가하고 있다.

양 연구원은 “생산능력을 초과하는 고객사 오더가 이어지고 있어 선제적 증설을 위한 자금 조달 성격으로 판단된다”며 “하이엔드 기판 생산 확대를 위한 병목공정에 집중 투입할 예정으로 소캠 출하 전망이 기존보다 크게 조정된 상황에서도 이번 투자를 통해 충분한 대응 역량을 확보할 수 있을 것”으로 진단했다.

병목공정은 생산 공정에서 특정 단계의 처리 속도가 전체 속도를 결정하는 지점을 말한다. 이 단계에서 자원(장비, 인력, 자재 등)이 부족하거나 공정 설계가 비효율적이면 병목 현상이 발생한다.

아울러 티엘비는 전체 매출이 PCB를 통해서 100% 발생하고 있어 전방산업의 사이클에 따라 실적 변동성이 커질 수 있다. 전체 매출의 70%가 수출에서 발생함에 따라 환율의 영향도 많이 받는다.

![강남 사모님들 지갑 열리나…‘제2 스킨부스터株’ 활짝 [종목콬!]](/data/kuk/image/2025/09/15/kuk20250915000357.png)

![개인은 로봇 손을 좋아해?…로보티즈, 주가 ‘쑥쑥’ [종목콬!]](/data/kuk/image/2025/09/26/kuk20250926000274.png)