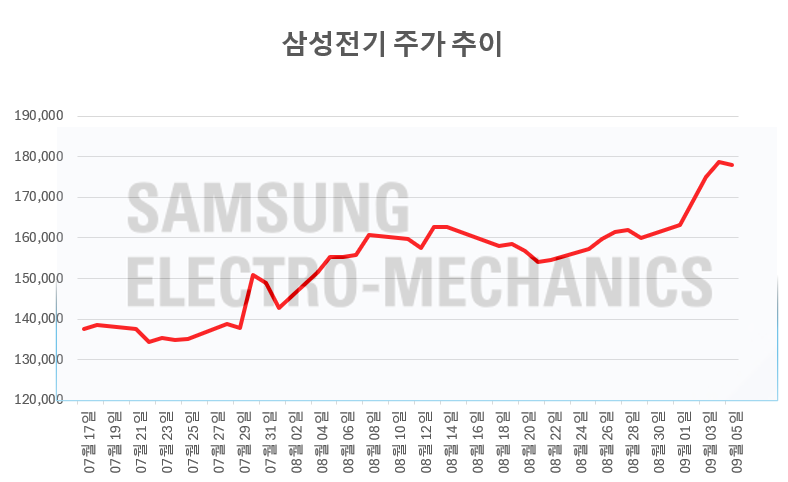

유안타증권은 삼성전기에 대해 이익이 레벨업됐고 주가순자산비율(PBR)이 상단으로 복귀함에 따라 목표주가를 종전 20만원에서 23만원으로 상향 조정한다고 1일 밝혔다.

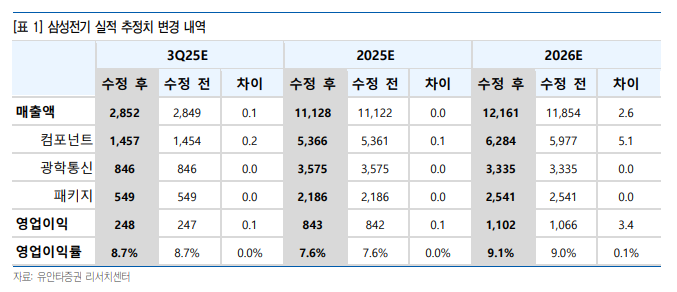

고선영 유안타증권 연구원은 “3분기 예상 매출액은 2조8516억원으로 전년 동기 대비 9.0% 증가, 영업이익은 2477억원으로 10.2% 늘어날 전망”이라며 “최근 높아진 시장 눈높이를 충족시키는 견조한 실적을 달성할 것”으로 분석했다.

삼성전기는 컴포넌트 사업 내 제품 포트폴리오 변화가 지속되고 있다. 기존 IT에서 벗어나 전장 서버 비중이 점차 커지고 있다.

고선영 연구원은 “고부가가치 제품에 탑재하는 적층세라믹콘덴서(MLCC)의 경우 일본 무라타(Murata)와 삼성전기 등 만이 대응 가능하다”며 “기존 인공지능(AI)에 집중됐던 서버 수요가 범용 서버로 확대되고 있는 상황에서 삼성전기에 수혜가 집중될 수 있는 환경”이라고 진단했다.

이어 그는 “패키지 부분은 플립칩 볼그리드 어레이(FC-BGA) 중심으로 성장을 지속할 것”으로 내다봤다. 최근 북미 클라우드사업자(CSP)향 AI 가속기 기판 공급을 시작했으며 전체 응용처 내 서버 비중이 기존 주 수요자였던 PC를 넘어서기 시작했다. 고 연구원은 “하반기 고객사의 전략적 움직임으로 AI 가속기 관련 예정된 물량은 만지 않지만 일반 서버 및 네트워크향 수요는 견조 할 것”으로 평가했다.

마지막으로 그는 “서버는 성장의 핵심 축이지만 응용처 내 비중은 20% 미만으로 올 하반기보다 내년에 부각될 요소”라면서 “글로벌 시장 내 시장 점유율을 감안해 선제적인 움직임을 기대하기 보다는 경쟁사의 가동률, 제품 믹스 등 변화 조짐을 먼저 확인할 필요가 있다”고 조언했다.